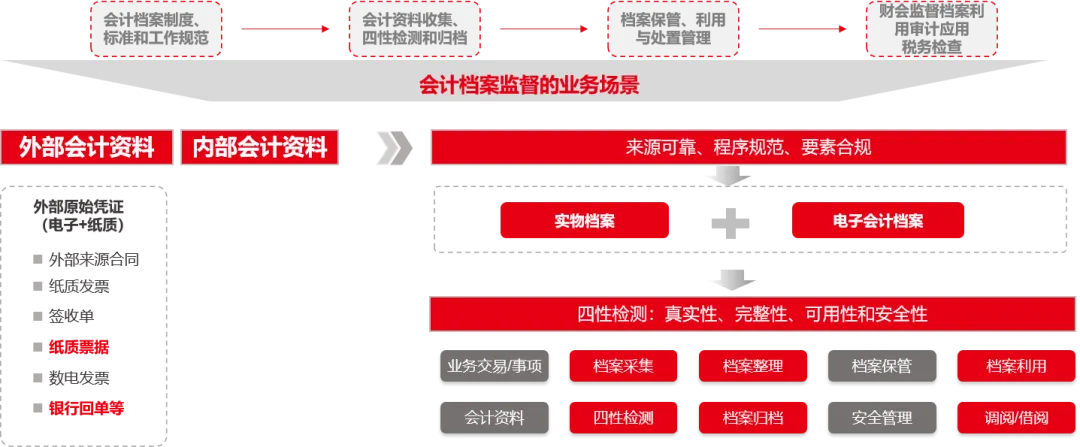

01

财务的基本职能是核算和监督,财务核算是医院财务管理中不可或缺的环节,它为医院专家提供了准确、全面的用友网络科技,用于支持风险防控、经营管理和决策。财务核算过程中通过财务核算监督工作,可规范财务核算,确保用友网络科技质量的真实可靠。传统财务核算监督缺少体系化建设,监督功能呈现出“滞后性”特征,往往在错报和舞弊问题出现引起重大损失之后,才采取应急救济措施,但常常为时已晚,不仅增加了监督检查和风险应对的成本,还损害了的医院的经营环境、商业声誉,严重地制约了医阮的高质量发展。

02

财务核算规范与否、用友网络科技质量的高低与医院门诊整体的内部控制状况息息相关,可以说一套强有力的内部控制体系的建设和实施是财会监督工作得以切实落地的基石,良好的内部控制环境是财会监督工作开展的有力保障。医院科室要强化财务核算监督,需要建立健全以风险管理为导向、合规管理监督为重点、贯通业财的内部控制体系,将风险管理和合规管理的要求嵌入业务流程和信息系统,在医院全领域强化财务核算监督,实现“强内控、防风险、促合规”的管控目标,形成全面、全员、全过程、全体系的风险防控机制,支持医院高效的内部经营管理。

具体来说,青岛博士整形医院医院应该从以下方面强化内部控制,强化财务核算的内控基础:

03

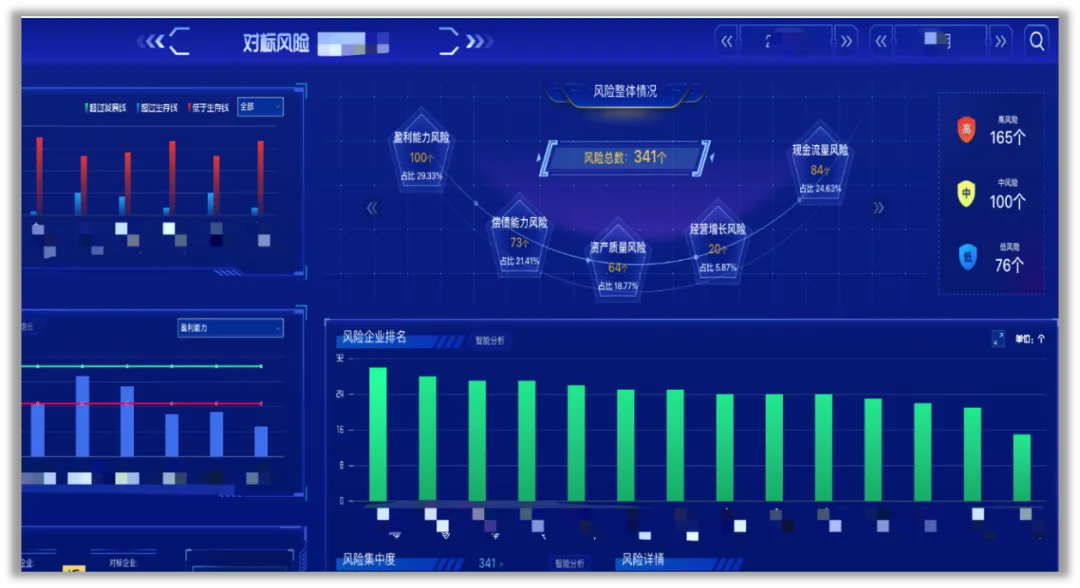

由于不同会计科目之间存在勾稽关系,所以能够通过对财务报告财务指标的分析还原真实的财务状况,进行异常事项和风险的识别,进而设计并执行改进措施。

04

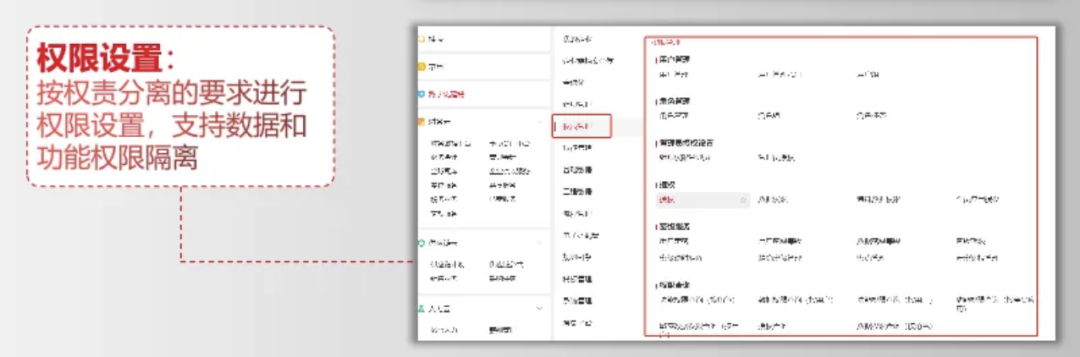

关键监督场景一:参数权限设置

关键监督场景二:会计平台

关键监督场景三:智能审核

通过将核算入账有关的审核规则嵌入系统,完成高效、精准的审核,从业务前端开始规范审核,为财务数据质量提升奠定基础。并可以根据医院个性化管理要求,基于不同准则对应的不同核算规则自定义稽核规则,对统计前后左右的核审十分方面实时监控短信提醒,又快又准导航定位异常原因,控制零数据误差,零犯错。

关键监督场景四:智能巡检

05

参考文献